13/11

Segundo dia do Congresso da ABRADT aprofunda debates sobre o Sistema Constitucional Tributário e os desafios da Reforma

As conferências de abertura da manhã do segundo dia do congresso foram marcadas por avaliações e debates sobre os efeitos da Reforma Tributária, os contornos da moralidade administrativa e os desafios de preservação do federalismo no novo sistema. Os professores analisaram, sob diferentes perspectivas, como a Emenda Constitucional 132 reposiciona conceitos estruturantes do Direito Tributário e pode gerar interpretações que colocam em risco a coerência do sistema.

Luiz Eduardo Schoueri abordou o impacto da reforma sobre as espécies tributárias e a necessidade de justificar constitucionalmente os fundamentos de cada tributo. “Estão destruindo as espécies tributárias. A notícia é essa. Ou seja, tudo o que a gente sabia que era imposto, repartição de competências, está desaparecendo”, afirmou. Para Schoueri, conhecer as espécies continua sendo “relevante para justificar a invasão da liberdade pessoal” pelo Estado, já que “tributação é uma invasão da liberdade pessoal, e justificar isso não é tão óbvio”.

Na sequência, André Mendes Moreira tratou da moralidade administrativa como parâmetro constitucional aplicável ao Direito Tributário. O professor observou que o tema é complexo pela própria natureza da moralidade. Para ele, embora moral seja um conceito indeterminado, é possível identificar comportamentos que concretizam esse princípio. Moreira observou ainda que a tradição filosófica mostra que “a justiça ou injustiça da norma depende da sua conformidade com aquilo que a sociedade considera justo”, indicando que o debate tributário contemporâneo não pode ignorar essa perspectiva.

Já Paulo Ayres Barreto concentrou sua fala na análise da materialidade dos tributos no Sistema Constitucional Tributário. “O verbo que define a materialidade é o que determina aquilo que pode ser tributado. O signo operações pressupõe um negócio jurídico oneroso, uma dinâmica que precisa ser fiel ao que a Constituição permite.”

Ayres também chamou atenção para a importância da coerência interna da reforma, afirmando que os novos desenhos normativos devem preservar os limites constitucionais vigentes, e defendeu que o novo imposto deve ser interpretado à luz do princípio da neutralidade e de uma lógica sistêmica: “O contribuinte quer pagar os tributos devidos a quem eles são devidos”.

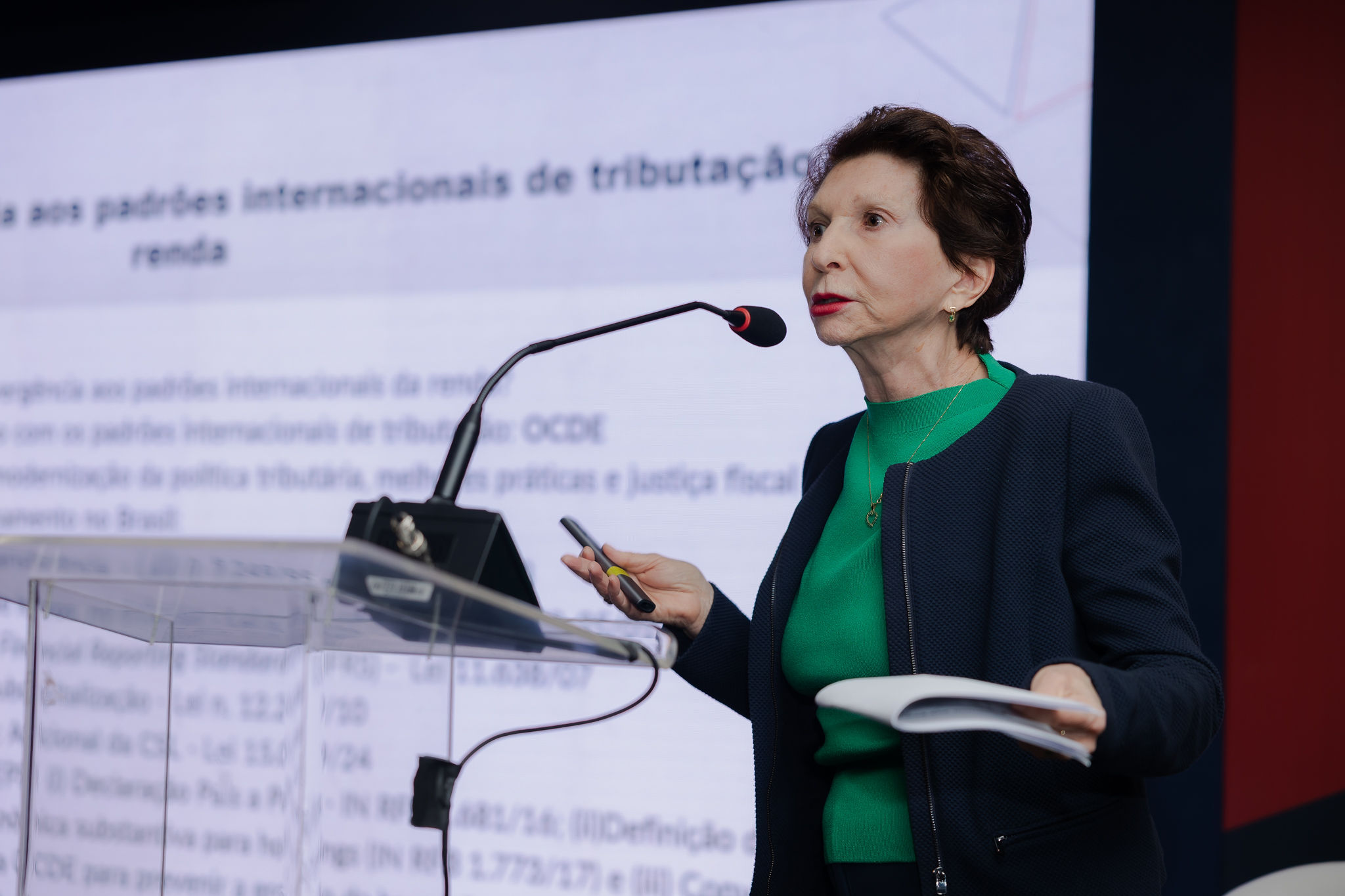

O professor Humberto Ávila tratou da eficácia dos novos princípios tributários constantes na Emenda 132. “Em 1998, foi editada a Emenda número 19, que introduziu o chamado princípio da eficiência. Disseram que o princípio da eficiência iria revolucionar o país. Quem anda pelo Brasil vê obras desnecessárias, inacabadas e quem lê os jornais vê corrupção, superfaturamento, entre outras coisas”, pontuou. Ele lembrou que, embora se anuncie que “nós hoje temos novos princípios da simplicidade, da transparência, da justiça tributária, da cooperação, não regressividade e neutralidade e não cumulatividade”, isso não significa, por si só, transformação automática da realidade. Ávila provocou o público ao questionar: “Novamente, em 2025 se diz que haverá uma revolução e que o país vai mudar. Tudo vai ficar transparente, simples, justo. E os contribuintes e as autoridades administrativas vão cooperar uns com os outros. Vai acontecer isso? Por que não aconteceu antes e supostamente irá acontecer com relação a estes?”.

Ao analisar as teses que vêm sendo defendidas sobre o papel desses princípios, Ávila foi categórico ao afirmar que “não está de acordo” com quatro ideias recorrentes: a de que esses princípios se sobreporiam aos já existentes; a de que provocariam “uma redefinição tanto dos outros princípios como até mesmo das regras de competência”; a de que, por serem expressos, teriam “uma força normativa superior”; e a de que, simplesmente por constarem do texto constitucional, “eles serão observados”.

Para ele, a eficácia dos princípios depende de um trabalho técnico rigoroso: “Nós precisamos colaborar para torná-los mais específicos e precisos. E isso não é feito por proclamação, dizendo que o princípio é importante, que vai assegurar a cidadania e que vai trazer progresso, isso não resolve coisa nenhuma. Sem este processo de tornar mais específico e mais preciso o conteúdo dos princípios, nós vamos ficar sem as regularidades, a eficácia”. E concluiu com um alerta: “nós temos que ter uma atitude mais reflexiva com relação à proposta (da Reforma Tributária)”.

Painéis da tarde destacam temas como questões controversas, contribuições previdenciárias e outros

A parte da tarde do segundo dia ampliou a diversidade temática do congresso, trazendo debates sobre Direito Tributário, Direito do Trabalho e Direito Previdenciário, IBS, consensualidade, não cumulatividade, entre outros relevantes temas. Os painéis reforçaram que a Reforma Tributária se entrelaça a temas que extrapolam o consumo, projetando impactos previdenciários, processuais e penais.

No painel sobre Contribuições Previdenciárias, Juliana Fonseca criticou a forma como o Tema 555 do STF tem sido aplicado pela administração e pelo contencioso: “A gente vê uma completa desvirtuação da intenção daquele julgamento, com efeitos muito negativos para a Previdência Social, para os empregados e especialmente para o bem maior que se busca tutelar, que é a saúde dos empregados”, disse.

O tema ISS sobre as operações de cessão de direito de uso e transferência de marcas precedentes foi tratado por Lucas Bevilacqua durante o painel “Questões controversas nos Tribunais Superiores”. O palestrante explicou que o objeto central do Tema 1.210 da repercussão geral é justamente a incidência do imposto sobre operações envolvendo marcas, contextualizando o caso que chegou ao Supremo e destacando a relevância da análise adequada dos precedentes. “O que está em discussão no tema, em julgamento perante o STF, é um dado contribuinte que explora economicamente uma marca do setor educacional e que, diante de uma ameaça de fiscalização da Prefeitura de São Paulo, impetrou mandado de segurança com vistas a afastar a incidência do ISS quando da cessão do direito de uso da marca. A jurisprudência há algum tempo vem se desprendendo da teoria civilista de que a incidência do ISS pressuporia uma obrigação de fazer, entendendo, portanto, que haveria, sim, a incidência do ISS por ocasião da transferência do direito de uso daquela marca educacional”, destacou.

No último painel do dia, sobre Diálogos Interdisciplinares do Direito Tributário, Fredie Didier Jr. revisitou o histórico do microssistema coletivo e destacou que a utilização inadequada da ação civil pública tem levado a distorções e insegurança jurídica. “No Brasil, isso é bastante pacificado no STJ: existe um microssistema de tutela coletiva, o princípio do microssistema da tutela coletiva, que vai ser possível na ação coletiva na área tributária”, ponderou.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}